Au delà de l’aspect logement, investir dans la pierre est l’assurance de voir son capital se solidifier, voire même en l’espèce rapporter dans le cadre d’un achat à visée locative. Pouvant apparaître complexe, cette aventure de la propriété qui rapporte n’est en fait pas si difficile à partir du moment où vous faites appel aux bonnes personnes. Pour apporter du sens à un investissement immobilier de la sorte tout en développant votre patrimoine et votre retraite, Une Autre Agence commercialise 3 programmes immobiliers proches de chez vous, à la fiscalité avantageuse s’appuyant sur le LMNP (Loueur Meublé Non Professionnel).

Rêver d’assurer des revenus supplémentaires, confortables et sécurisés lors de son arrivée en retraite est quelque chose que l’on imagine avec enthousiasme mais que l’on peine à réaliser. Pourtant, avec des biens accessibles à partir de 100 000€, Une Autre Agence développe des solutions d’investissement sur mesure. Volontairement sur ou proches de notre territoire, ces programmes sont accessibles dès aujourd’hui.

Résidence Senior Plaisance Du Touch

Dédiée aux seniors autonomes située en plein cœur de la ville, investissez ou résidez dans cette résidence accolée à un magnifique parc boisé à deux pas du Touch. Distillant des services adaptés à ce public, elle est actuellement en cours de réalisation et sera livrée l’an prochain. Très gros potentiel locatif et rentabilité intéressante

Résidence Les Rives du Savoir à Albi

Située entre la gare et l’université Champollion, cette résidence étudiante de standing répond à un besoin de logement grandissant de la dynamique ville d’Albi. Faisant le pari du développement universitaire, elle assure aux investissements immobiliers à destination des étudiants un solide avenir locatif, le tout dans un cadre historique préservé.

Résidence Les Terrasses De Luchon

« Un havre de verdure au pied des sommets Pyrénéens » : c’est en ces termes que se présente cette résidence à la fois contemporaine et couleur locale. Toute proche du centre historique de la ville, elle ouvre sur le cadre somptueux de nos belles montagnes. Très gros coup de cœur pour ce programme des plus élégants

Le MEETT, Parc des Expositions Centre de Conventions & Congrès de Toulouse, donne rendez vous gratuitement à la rentrée aux futurs acquéreurs et amateurs de rénovation, d’aménagement, d’équipement ou désireux de découvrir les tendances du moment.

Pour la deuxième année consécutive, les deux salons répondent simultanément aux particuliers en quête d’aménagements intérieurs et extérieurs et aux porteurs de projets immobiliers. Tous les professionnels du secteur sont facilement accessibles grâce à un seul et même billet gratuit à télécharger sur les sites internet des salons.

Le Salon de l’Habitat rassemble dès jeudi 28 septembre et durant quatre jours une centaine de professionnels de la maison. Attenant, le Salon de l’Immobilier réunit à partir de vendredi 29 septembre une cinquantaine d’exposants experts des questions d’acquisition et de location.

LE SALON DE L’HABITAT / jeudi 28 septembre – dimanche 1er octobre

L’envie ou la problématique « maison » de chacun trouvera sa réponse auprès de la centaine d’exposants des dernières innovations et services pour concrétiser projets de rénovation ou d’amélioration de l’habitat, de chauffage, de cheminées & poêles, de bois & éco-construction, de cuisines, bains et même cette année d’électroménager. De l’ameublement à la décoration, toutes les marques phares de la région sont au rendez-vous. Les enseignes de l’aménagement extérieur viennent également en force avec des entreprises de réfection des sols, d’aménagement de jardins paysagers, de piscines & spas.

LE SALON DE L’IMMOBILIER / vendredi 29 septembre – dimanche 1er octobre

Achat, vente, financement, conseil : le salon de l’immobilier est le rendez-vous annuel à ne pas manquer avec les professionnels référents du marché. Si une recherche en ligne peut aider à se faire une idée, la rencontre physique avec les acteurs du marché permet échanges et négociations, et suscite un engagement entre interlocuteurs. Qu’il s’agisse d’un projet dans l’ancien, le neuf, la construction, la rénovation et l’agrandissement, le financement, ou l’investissement dans l’immobilier, le salon offre trois jours de réponses personnalisées à chaque situation, adaptées à son profil personnel, fiscal, patrimonial et professionnel. Le salon offre aussi l’opportunité de se mettre à jour sur les derniers dispositifs d’investissements et les solutions anti-inflation telles que les sociétés civiles de placement immobilier (SCPI). Ces conseils portent même au-delà du secteur hexagonal : des experts répondent aux questions des acheteurs ou investisseurs à l’international, sur les modèles et atouts qu’offrent, par exemple, l’Espagne ou l’Île Maurice. « Il reste encore quelques mois pour profiter du taux zéro et construire sa maison ou investir dans les dernières opportunités du dispositif fiscal « Pinel » qui ne sera pas reconduit en 2024 », indique Annick Vidal, Responsable des salons de l’immobilier et tourisme Toulouse. « L’inflation se ralentit mais les taux devraient encore un peu augmenter après l’automne et le salon permettra d’y voir clair et d’accélérer son projet ».

Votre entrée gratuite pour le salon sur https://www.salon-immobilier-toulouse.com/billetterie

Dans le cadre des rencontres « Parole d’expert », Sporting Works invitait cette semaine Bruno Sola, fondateur de Bizness et auteur du livre « WakeUp » pour une conférence à destination des professionnels. Chefs d’entreprises et leurs collaborateurs ,responsables RH et de la formation, mais également entrepreneurs indépendants ont ainsi pu en apprendre plus mais également débattre autour du thème « La formation professionnelle, un levier de performances en entreprise »

Photos : DRD2 vision

Sporting Works, Business Club Intégré au sein des deux tiers-lieux Sporting Village, Sporting Works est un lieu des éminaires et d’événements professionnels et privés (team buildings, showrooms, baptêmes, mariages, etc.). Sporting Works a été pensé pour vous offrir deux ambiances inédites de travail. L’une orientée séminaires à Toulouse et l’autre coworking à Blagnac. www.sporting-works.fr

Autodidacte, Bruno Sola démarre sa vie professionnelle dans la finance. Entrepreneur dans l’âme, il fonde en 2007 le groupe Bizness, leader de la formation professionnelle Nouvelle Génération. En 2020, il écrit son premier livre « Wake Up !10 convictions pour une éducation nouvelle génération ». Il est actuellement porte-parole et à la tête d’Actual Digital, activité experte stratégique. Cette entreprise, aujourd’hui 5e acteur sur le marché du travail et de l’emploi en France, a pour vocation d’accélérer la transformation numérique du groupe, et milite chaque jour pour faciliter le droit du travail pour tous.

Lors de cette soirée du lundi 12 juin dans les locaux de Sporting Village Blagnac, Bruno Sola a trouvé son public avec de nombreuses réactions et questionnements venus d’un public visiblement en demande sur le thème de la formation. Contrat rempli!

Ville dans le top 5 des plus convoitées de l’Ouest Toulousain, Pibrac réussit le tour de force d’associer développement et esprit de village. C’est dans la pleine continuité de cette vision que Promomidi a imaginé La Scala, cette résidence où le jardin devient une nouvelle pièce de votre habitat.

34 lots, 20 maisons, 14 appartements : c’est une résidence volontairement contenue que nous propose Promomidi avec une volonté de mixité entre appartement et habitat individuel. Avec la qualité de vie en ligne de mire, ce projet immobilier propose une répartition des lots faite pour réduire les vis à vis à néant. Résultat : des biens intimistes, doux à vivre avec une omniprésence d’espaces verts orchestrés autour d’une large rue intérieure.

Édifié en quinconce, La Scala a des allures de résidence de bord de mer, sauf qu’elle arbore de la brique rose de chez nous et qu’elle ne se trouve qu’à 15 minutes de La Ville Rose. À vrai dire, elle ne fait que proposer ce que l’on attend d’une habitation : quelque chose d’agréable, à taille humaine et où il fait bon rentrer voir sa famille une fois la journée de travail finie. C’est là qu’elle fait toute la différence, l’ensemble ayant été pensé en se posant simplement la question « On attend quoi de son habitat ? ». Aussi évidente que centrale, cette interrogation est encore ouverte par le biais de la personnalisation. Encore en cours de réalisation (le lancement commercial venant à peine de débuter), La Scala n’est pas entièrement figée sur ses détails. Ainsi, il est encore possible pour les acquéreurs de modifier l’agencement de leur bien en fonction de leurs envies et goûts. Pour mieux cerner ce que donnera le résultat, un showroom situé Rue Paul Mesplé rend concret vos idées de réalisations.

Fait intéressant, Promomidi vend 80% de ses programmes à des acheteurs locaux du Grand Sud Ouest. Si une part est destinée à l’investissement, grande est celle qui concerne celles et ceux qui désirent vivre ici. Cet immobilier en mode local révèle la pertinence des créations de cette filiale de la Caisse d’Épargne Midi-Pyrénées.

Pour visiter La Scala, il suffit de cliquer ici . Cette modélisation 3D permet d’évoluer dans le projet et d’en apprécier toute la pertinence. Gros coup de cœur !

Résidence La Scala Par Promomidi 05 34 61 30 60 www.promomidi.com

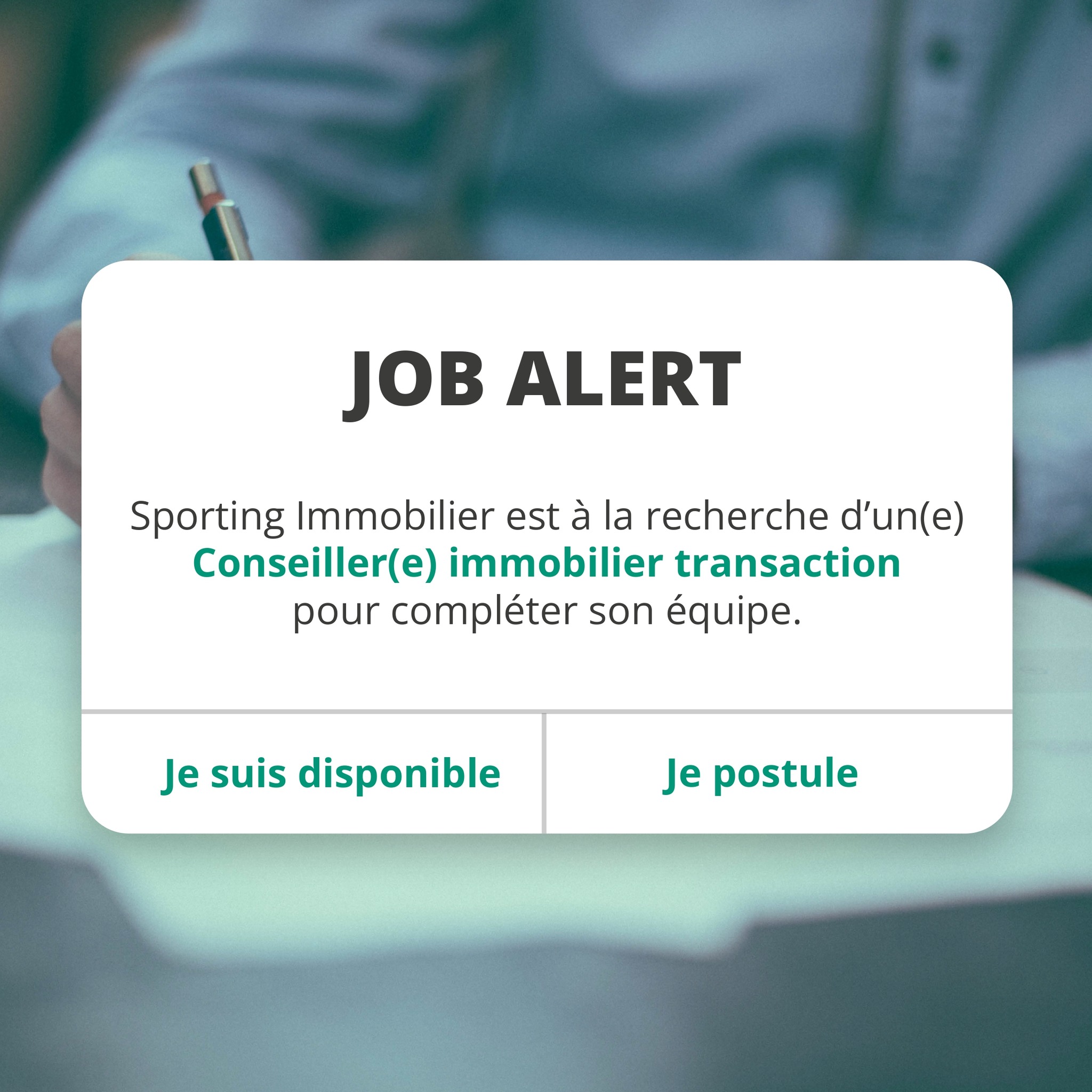

Dans le cadre de son développement, le dynamique groupe Sporting Immobilier est à la recherche d’un(e) Conseiller(e) Immobilier Transaction basé sur Toulouse.

Acteur majeur du Nord Toulousain depuis plus de 25 ans, SPORTING IMMOBILIER recherche son futur talent. Le groupe accompagne ses clients dans tous leurs projets immobiliers : vente dans l’ancien et le neuf, location, gestion locative et syndic. De la même manière, il gère 2000 logements et administre en Syndic 6000 lots. Cette belle équipe recherche aujourd’hui un(e) Conseiller(ère) immobilier en CDI. Et si c’était vous?

Plus qu’un CV, c’est un tempérament commercial, dynamique et ambitieux qui est recherché. La satisfaction client est votre priorité ? Votre personnalité positive vous caractérise et vous avez un réseau toulousain dynamique ? Venez bâtir avec Sporting Immobilier un vrai projet de carrière !

Marqué par une forte culture d’entreprise, l’entreprise vous accompagnera dans votre réussite à travers des formations et des challenges adaptés à votre personnalité. De plus, vous bénéficierez de contacts qualifiés, d’un back office dédié et un CRM pour piloter votre activité.

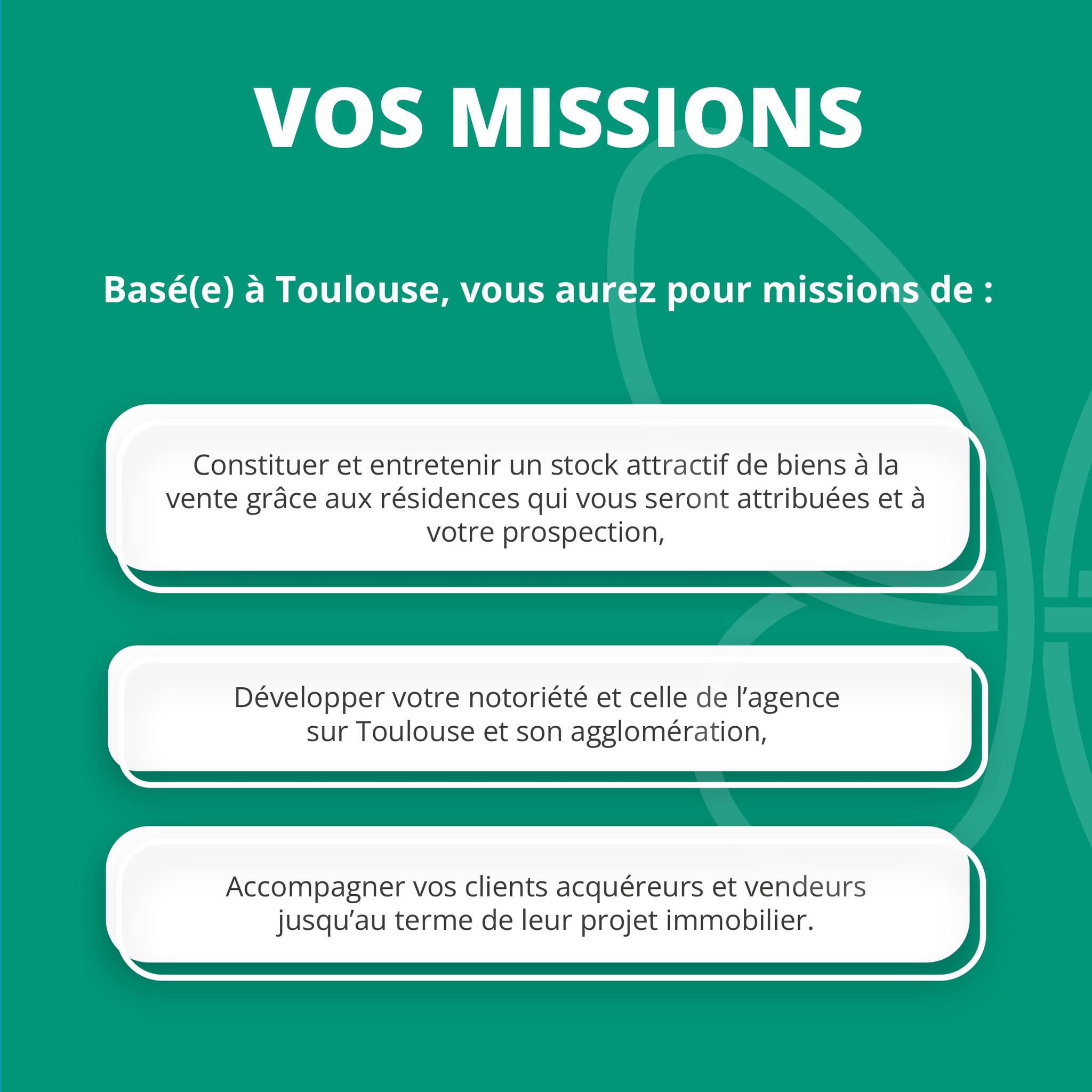

Basé sur Toulouse, vos missions seront de:

Constituer et entretenir un stock attractif de biens à la vente grâce aux résidences qui vous seront attribuées et à votre prospection,

Développer votre notoriété et celle de l’agence sur Toulouse et son agglomération,

Accompagner vos clients acquéreurs et vendeurs jusqu’au terme de leur projet immobilier.

Vos avantages : véhicule de service, smartphone et ordinateur portable. Vous profiterez également du cadre de travail privilégié et idéal qu’offre le SPORTING VILLAGE mais aussi d’un accès offert à la salle de sport SPORTING FORM.

Rémunération attractive fixe + variable non plafonné + prime annuelle sur objectifs.

Pour postuler, adressez CV et lettre de motivation à l’adresse : rh@sporting-groupe.fr

C’est une inauguration très festive qu’a proposé le Sporting Village de Blagnac jeudi 13 octobre dernier. En musique et avec le sourire, Mickaël Merz, Président de Sporting Groupe et Kobé Myaro, Directeur du site ne cachaient pas leur satisfaction de voir ce tiers-lieu prendre définitivement son envol au coeur du quartier Andromède premier écoquartier de l’agglomération. Une fierté partagée par Joseph Carles, Maire de Blagnac, Vice-président de Toulouse Métropole et Pierre-Louis Taillandier, architecte de renom qui a imaginé cette nouvelle façon d’habiter.

« Lauréat d’un appel à projet ambitieux lancé en 2015, Sporting Village est d’abord la concrétisation d’une belle aventure familiale et entrepreneuriale qui dure depuis 27 ans » rappelait Mickaël Merz en hommage à son père, fondateur du groupe. « Sporting, c’est aujourd’hui, comme son nom l’indique ici, un véritable village, un lieu de vie tout d’abord, mais également des espaces où l’on travaille avec Sporting Works, des installations où l’on se dépense avec Sporting Form et enfin un restaurant, Sporting Eat, où l’on peut retrouver ses amis ». Et Joseph Carles de rajouter « Sporting Village est une réelle plus-value pour Blagnac. Ce lieu de vie incarne à la fois l’audace qu’il a fallu avoir pour accepter un tel projet et la réussite de votre proposition. Aujourd’hui le logement doit juxtaposer des usages mixtes, modernes et engagés. C’est ce que vous avez réussi à faire. Nous avons eu raison de vous suivre ! »

Patrice Zeba Traoré, préparateur physique Stade Toulousain, Line Malric Vice-présidente du Conseil départemental Haute-Garonne, adjointe au Maire de Blagnac, Kobé Myaro, Directeur Sporting Village, Joseph Carles, Maire de Blagnac, Vice-Président de Toulouse Métropole, Mickaël Merz, Président de Sporting Groupe et Pierre-Louis Taillandier, architecte.

L’inauguration a rassemblé l’ensemble des collaborateurs mais également les amis et les partenaires qui ont apprécié l’ambiance joyeuse et décontractée de la soirée, comme les buffets gourmands et les délicieuses pizzas du chef de Sporting Eat. Et parce que le Sporting a toujours à cœur de surprendre ses convives, ils ont eu le plaisir d’assister à la réalisation live-painting d’une œuvre originale par l’artiste toulousain Mero Raja ; cette œuvre sera proposée à l’occasion de la vente des œuvres de l’exposition caritative « Art & Son » organisée avec l’association Humanitaire M’Boro au sein du Sporting Village. Pour rappel, le tiers-lieu innovant du Sporting Village de Blagnac a été lauréat d’un concours Oppidea en 2015 et a remporté les prix des Pyramides d’argent et d’or de la Mixité Urbaine en 2018.

Sporting Promotion & Matea Promotion ont eu l’honneur de recevoir le Prix GIP de l’Innovation des Pyramides d’Argent 2022 de la FPI Toulouse- Occitanie pour leur programme en co-promotion Casual situé dans l’écoquartier des Ramassiers à Toulouse. Décerné lors du gala de la Fédération des Promoteurs Immobiliers de la région Occitanie – Toulouse Métropole du mardi 20 septembre, ce prix récompense la qualité de son architecture signée par la Maison Edouard François, pionnier de la Green Architecture, ses 94 logements évolutifs et atypiques (appartements avec cabanes, duplex et triplex rooftops, maison d’architecte…. ainsi que ses équipements extérieurs (salle de sport, rooftop partagé, serre partagé ..).

L’innovation de la résidence Casual dans l’immobilier neuf

Avec leur nouveau programme à l’esprit jungle urbaine baptisé Casual, Sporting Promotion en co-promotion avec Matéa Promotion annoncent la réalisation de 94 logements évolutifs et atypiques (appartements avec cabanes, duplex et triplex rooftops, maison d’architecte…). C’est sur la base d’une relation de confiance avec la Maison Edouard François que les co-promoteurs toulousains ont mis en place un concept innovant. La personnalisation et l’atypisme des logements, la modularité des façades, ainsi que la valorisation des équipements et du végétal sont autant d’objectifs que Sporting Promotion et Matéa Promotion se sont donnés pour ce programme immobilier.

Originalité des principes constructifs, utilisation de matériaux ou équipements innovants, modes de mise en œuvre, organisation générale du chantier, mode de commercialisation, services proposés aux clients… À travers ce Prix, le GIP souhaite valoriser les promoteurs qui placent l’innovation au cœur de leurs réalisations. Par sa démarche Qualité Globale, le GIP offre aux promoteurs un dispositif complet avec un objectif commun de prévention de toute réserve et de satisfaction de l’utilisateur.

En ce sens, les co-promoteurs ont fait le pari de proposer des logements personnalisables aux façades modulables et conçus comme des logements individuels pour tous les acquéreurs (accession libre ou sociale) afin de répondre à leurs besoins. Ils peuvent ainsi changer quand ils le souhaitent les formats d’ouverture des fenêtres ou la couleur des façades extérieures avec des matériaux nobles (briques, zinc). Techniquement, c’est grâce au système constructif des poteaux-poutres teintés dans la masse qui a permis la mise en œuvre de ce concept. Une première en France !

À propos de Sporting Promotion Acteur local et historique de l’immobilier, Sporting Promotion participe activement depuis près de 25 ans au développement de Toulouse Métropole, avec déjà plus de 7500 logements construits, et 460 en moyenne par an ! Elle réalise aujourd’hui un chiffre d’affaires de 60 millions d’euros. Sensible au bien-être de ses résidents, Sporting Promotion développe de véritables lieux de vie où la convivialité s’organise autour d’œuvres d’art, de jardins paysagers et de salles de sport. L’entreprise conçoit des logements bien pensés, fonctionnels et innovants, loin des standards. Sporting Promotion se distingue notamment par ses deux opérations phares: les complexes Sporting Village Toulouse, créé il y a plus de 20 ans, et celui de Blagnac livré fin 2021, des lieux de vie uniques qui réunissent commerces, bureaux, services et salles de sport.

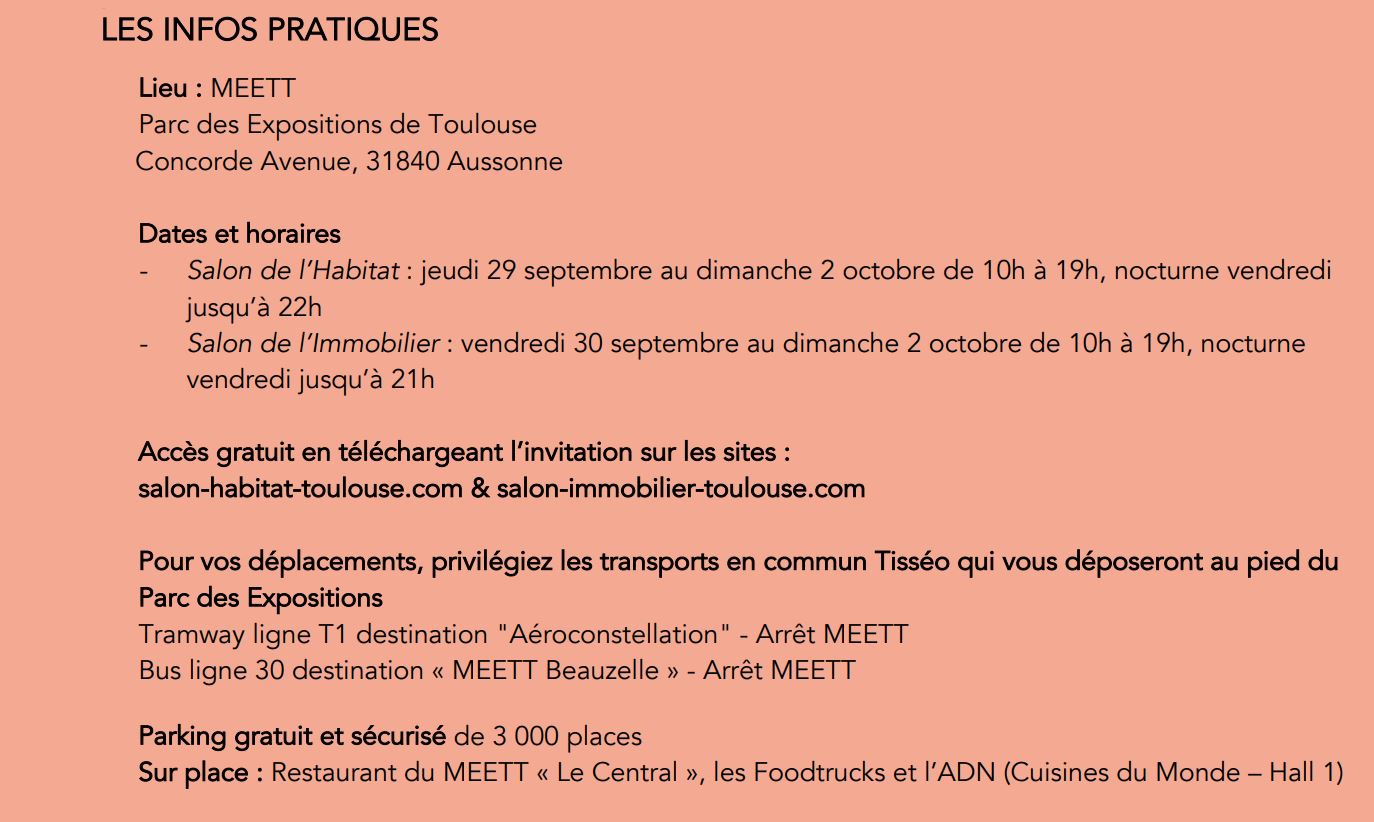

Avis aux les futurs acquéreurs et amateurs de rénovation, aménagement ou équipement, ne manquez pas ce double évènement du jeudi 29 septembre au dimanche 2 octobre 2022.

Les espaces du parc des expositions de Toulouse accueillent simultanément deux grands événements de la métropole toulousaine et sa région. À la rentrée, synonyme de nouveaux objectifs, les professionnels du secteur conseilleront gracieusement et individuellement les porteurs d’un projet immobilier ainsi que les particuliers en quête d’aménagements intérieurs et extérieurs ou tout simplement de nouvelle décoration. L’organisation des deux événements au MEETT offrira la possibilité aux visiteurs d’accéder à chacun des salons avec le même billet gratuit, à télécharger sur les sites internet. L’accès au parc des expositions est rendu aisé par un parking gratuit et sécurisé de 3 000 places et grâce au tramway et sa ligne 1 qui relie le centre-ville de Toulouse au parc. Le Salon de l’Habitat rassemblera dès jeudi 29 septembre une centaine de professionnels de la maison pendant quatre jours. A proximité immédiate, le Salon de l’Immobilier réunira à partir de vendredi 30 septembre et durant trois jours une cinquantaine d’exposants experts des questions d’acquisition et de location. Un long week-end familial en perspective et une opportunité pour les futurs propriétaires de peaufiner également leurs projets d’aménagements.

LE SALON HABITAT / 29 septembre – 2 octobre

Envie d’une nouvelle ambiance, d’un design unique, d’une extension pour la maison ou d’une piscine l’été prochain ? Le MEETT voit la maison en grand sur10 000 m2 d’exposition, d’innovation et de prestations déployées par une centaine d’artisans et de professionnels.

Le Salon de l’habitat est un lieu de découverte et d’inspiration qui permet de déambuler entre des univers bien délimités pour faciliter l’orientation des visiteurs : Amélioration de l’habitat ; Ameublement & Décoration d’intérieur ; Cuisines & Bains ; Cheminées & Poêles ; Chauffage, Energies Renouvelables, Bois & éco-construction ; Jardins, Piscines & Spas.

Expertises gratuites : le nouveau Labo à Projets

Entièrement repensé pour répondre au plus près des aspirations de chacun, le Labo à Projets est un espace d’échanges de qualité qui permet d’être conseillé en toute neutralité. A partir de plans et de photos de l’habitation ou du jardin, des architectes d’intérieur, paysagistes, home organizer, conseillers infoénergie ou consultants Feng Shui écoutent et guident les visiteurs pour les aider à visualiser et concrétiser tous types de réalisations.

La décoration à l’honneur avec les jeunes créateurs

Le Salon de l’Habitat souhaite promouvoir les nouveaux talents : place à une nouvelle génération d’objets, de tissus et de petits mobiliers. Pièces uniques garanties.

L’Atelier des Chefs

Durant les quatre jours de salon, L’Atelier des Chefs présentera un show cooking animé par un véritable Chef et distillera de nombreuses astuces à l’ensemble des gourmets curieux pour réussir toutes leurs recettes.

Le Grand Jeu du salon : gagnez un cours de cuisine pour deux par L’Atelier des Chefs

Le Marché du Chef : Partez avec un Chef à la découverte d’un marché de quartier et de ses producteurs et commerçants, cuisinez à l’atelier un menu inventif à ses côtés et déguster toutes les saveurs. Ce cours, destiné aux amoureux des produits de saison, permet d’associer une rencontre authentique avec des commerçants passionnés. Gratuit, tirage au sort à l’issue du Salon de l’Habitat

LE SALON IMMOBILIER / 30 septembre – 2 octobre

En cette période d’incertitude du marché, les porteurs de projets cherchent à être rassurés et guidés ; chacun cherche une réponse adaptée à son profil personnel, fiscal, patrimonial et professionnel. Un entretien permet d’échanger, de comparer et de négocier bien plus efficacement que sur internet et d’aller à la rencontre de professionnels qui s’engagent : • Constructeurs de maisons individuelles, dont certains spécialisés dans l’agrandissement et la surélévation, la maison en bois, la maison en bloc, la maison traditionnelle. Tenus de trouver l’équilibre entre environnement et coûts, tous sont soumis à la Règlementation Environnementale 2020 et s’avèreront de précieux conseillers : Mas toulousain, Maison France Confort, Amis bois, GIB constructions, Natilia, … • Promoteurs immobiliers, qui proposent des biens pour habiter ou investir mais aussi des maisons en lotissement : Fonta, Stradim, Eclisse, Reside Etudes, … • Bailleurs sociaux pour de l’achat dans le neuf ou l’ancien (Toulouse Métropole Habitat) et l’accession à la propriété. • Courtiers dont l’accompagnement pour monter un dossier financier est plus que jamais utile. • Agences immobilières pour acheter, vendre ou louer son bien en toute quiétude. • Conseillers en gestion du patrimoine pour se créer une épargne, construire un capital, investir dans la « pierre-papier », investir en bourse ou en cryptomonnaie.

Le + : l’espace Conseil gratuit

Il permettra aux visiteurs d’obtenir rapidement et gratuitement une réponse précise à un problème rencontré, en consultant gratuitement des notaires, des juristes experts de l’ADIL sur les questions du logement, des avocats, des médiateurs et des architectes autour de l’association des propriétaires et copropriétaires.

Nouveau : Chaque jour, des tables rondes adaptées aux sujets de préoccupation des visiteurs.

Ces rencontres accessibles à tous aborderont diverses thématiques : les questions liées à l’investissement avec de petits apports : cryptomonnaie, bitcoin ; le mode d’emploi pour investir en SCPI ; les dernières opportunités du Pinel + ; les questions de rénovation énergétique ; l’intérêt du mix investissement et de la rénovation rentable ;les étapes de la construction de la maison, …15 tables rondes sur la durée du salon, durée 40 min

Fondé en 2011 par deux amis d’enfance de 24 ans, Damien Catala et Hugo Cariat, ICC Finance (pour Investissement, Courtage et Conseil) est, 11 ans plus tard, un Groupe en pleine forme avec 23 agences et 102 membres. Réalisant 2 300 financements par an, ICC Finance s’adresse autant aux particuliers qu’aux professionnels. Acteur transversal et désormais majeur du financement sur notre territoire, ICC Finance nous livre sa vision du marché avec réalisme et une bonne dose d’humanité.

Après un fort démarrage au premier semestre, le marché du crédit immobilier tend à freiner pour différentes raisons. La première est que, au regard des volumes, les banques ont quasiment toutes atteint leurs objectifs annuels de production de crédits. Ce premier semestre record est intervenu malgré les recommandations du Haut Conseil de Stabilité Financière (HCSF) fixant, entre autres, un taux d’endettement maximum de 35% sur une durée bridée à 25 ans (pouvant s’accompagner d’une période de différé de 2 ans). Il est fort à parier que les établissements bancaires limitent un maximum le risque en fin d’année en privilégiant les dossiers plus sûrs.

L’autre aspect expliquant le ralentissement du secteur est le conflit russo-ukrainien qui joue sur les prix des matériaux avec des hausses parfois délirantes, calmant d’autant les volontés de construction et/ou d’achat avec gros travaux en perspective.

Les taux d’intérêt ont également connu une hausse qui impacte directement les capacités d’emprunt. Allant de pair, le taux d’usure (une de nos exceptions françaises), déconnecté de la réalité, a fait passer le taux de refus de financement de 20% en temps normal à 45%. Les assurances peuvent parfois bloquer les dossiers pourtant valables, notamment auprès des profils dans une certaine tranche d’âge. Sans équivoque, le contexte n’est pas au meilleur. Mais cela va changer…

Interrogé sur le sujet, Hugo Cariat, co-fondateur d’ICC Finance, se montre rassurant et conquérant en s’appuyant sur le fait que cette situation n’est que temporaire. Si la question des cours des matériaux reste en suspens, celle du taux d’usure est, cependant, clairement définie. Ré-évalué tous les trois mois, la prochaine mise à jour aura lieu au 1er octobre avec, selon toute vraisemblance, un retour à la réalité du terrain. Pour autant, il n’est pas idiot de se rendre dès aujourd’hui chez ICC Finance.

La digitalisation des relations bancaires ayant conduit à une dépersonnalisation des rapports entre usagers et professionnels, ICC Finance prend le contrepied et fait le pari de la relation humaine. Recréer le caractère spécialiste du métier avec sa vision à 360 degrés tout en s’assurant d’une démarche sur-mesure ne vous laissera pas sur la touche, voilà ce que le réseau cultive et valorise depuis toujours.

Les résultats sont tout aussi tranchés : 80% des clients de l’enseigne poussent la porte sur recommandation. Privilégier l’humain sera toujours la solution…

Avec une approche moderne de l’immobilier exempte d’agence classique et 100% digitale, SAFTI bouscule les codes de l’immobilier. Rien d’étonnant donc d’y croiser des personnalités tout aussi différentes de l’image classique de l’achat/vente de biens, notamment en la personne de Stéphanie Barbier.

Columérine depuis 38 ans, cette jeune maman débordante d’énergie est entrée dans le monde de l’immo il y a 6 ans de ça. Aujourd’hui, elle s’apprête à fêter sa 100ème transaction menée à bien. Traduisant sa culture du résultat, ce genre de statistique va de paire avec les avis clients disponibles sur son site ( www.safti.fr/votre-conseiller-safti/stephanie-barbier ). Un d’entre eux résume d’ailleurs assez bien son approche de l’immobilier et de la relation client : « Stéphanie a tout de suite compris qui nous étions et ce qu’était notre maison. Elle a su nous guider tout au long du parcours de vente afin de trouver les acheteurs qui correspondaient à notre attente. Innovante, passionnée et à l’écoute, Stéphanie va jusqu’au bout de sa mission avec ténacité et professionnalisme.» dixit Alexandra M de Colomiers . On comprend donc rapidement que Stéphanie Barbier ne s’en tient pas aux basiques de la profession. D’agent immobilier, elle devient coéquipière de votre vente immobilière comme si elle vendait son propre bien, du début à la fin de votre aventure (oui même chez le notaire). On imagine aisément l’efficacité d’un tel accompagnement mais également la sérénité qui s’en dégage.

Ce comportement se ressent également sur l’organisation de sa structure qui ne dépasse jamais les 15 dossiers en cours maximum. Courir après plus de lièvres, c’est d’autant plus de chance de les perdre…Idem pour sa zone d’action, largement axée sur Colomiers mais ouverte aux villes adjacentes telles que Tournefeuille, Plaisance Du Touch et consorts. Ce positionnement volontairement très localisé lui permet de conduire des actions sur des biens dans des secteurs qu’elle connaît parfaitement. Au niveau des contenus visuels, elle sait mettre en valeur avec de solides capacités en photo. Cela peut sembler anecdotique, ça ne l’est pas du tout : personne n’a envie d’acheter une maison mal présentée. De son regard, elle sait ce qu’il ne faut pas rater.

Lorsqu’on questionne Stéphanie Barbier de Safti Immobilier sur le meilleur souvenir de sa carrière, elle ne saurait donner d’exemple précis mais bien une tendance. « Ce que je préfère, c’est quand je rencontre une famille avec un projet qui leur semble impossible mais qu’il se dessine au fil de notre collaboration pour devenir réalité ».

Acheter un bien, c’est principalement avoir un nouveau chez soi. Se sentir épaulé lors de cette étape des plus importantes de la vie fait largement la différence.