ICC Finance, courtier en crédit immobilier, vous livre un état des lieux du marché du crédit immobilier en cette rentrée 2021. Taux et délais de traitement des dossiers, que nous laisse présager le mois de septembre?

Des taux de crédit immobilier toujours aussi bas

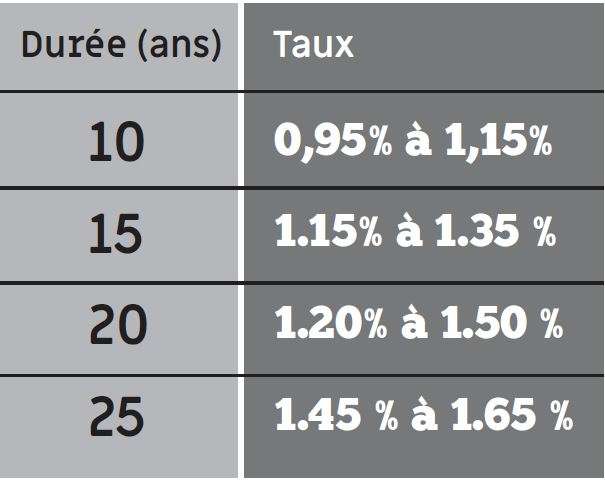

« La tendance du marché du crédit immobilier este à la stagnation. Ainsi, pour tous ceux qui ont un projet immobilier, tous les feux sont au vert. Pour les meilleurs profils, il est possible d’emprunter à 0.75% sur 15 ans, 0.89% sur 20 ans et 0.95% sur 25 ans » explique Hugo Cariat, co-fondateur d’ICC Finance. Les banques maintiennent des conditions de crédits à des niveaux exceptionnellement favorables, une très bonne nouvelle pour les futurs acquéreurs !

Délai de traitement des dossiers en banque : retour à la normale

Autre bonne nouvelle, les délais de traitement des dossiers sont revenus à leur rythme initial. le personnel des établissements bancaires a profité de l’été pour mettre à jour les dossiers en attente pour être fin prêt pour la rentrée.

Pour obtenir le meilleur taux, passez par un courtier!

Si vous avez un projet immobilier, le moment est encore opportun pour se lancer ! N’hésitez pas à faire appel à un courtier ICC Finance, spécialiste du crédit immobilier, pour vous aider dans la construction de votre projet de vie

ICC Finance

10 Allée du Roussillo, 31770 Colomiers

Tel. 05 61 40 79 68

icc-finance.fr